トレーラーハウスの減価償却と耐用年数について解説!減価償却費の計算方法も紹介

トレーラーハウスを導入する法人は増えておりますが、会計上の処理についてよくわからないという方もいると思います。トレーラーハウスは居住部を備えており、役割的には建築物と同等ですが、一般的には車両として分類されるため、どのように減価償却するのかわからないという方も多いでしょう。

今回は、トレーラーハウスの耐用年数と減価償却について詳しく解説します。法人がトレーラーハウスを導入するメリットについても解説しているので、ぜひ最後までご覧ください。

Contents

トレーラーハウスの会計上の取扱い

トレーラーハウスは居住部があり、事務所や休憩所として活用することができます。そのため、一般的な建築物と同等の役割を果たします。

トレーラーハウスは居住部があり、事務所や休憩所として活用することができます。そのため、一般的な建築物と同等の役割を果たします。

しかし、トレーラーハウスは車でけん引することで移動することができる「被けん引車」であるため、会計上も「車両」に分類されます。車両に分類されるため、法人利用の場合は減価償却が必要です。

減価償却とは、長期間にわたって使用される固定資産の取得に費やした支出を、その資産が使用できる期間にわたって費用分配する手続きのことです。支出した時点でその費用の全てを経費として計上するのではなく、使用年数に応じて経費として分配していくと覚えておきましょう。

トレーラーハウスの耐用年数

次に、トレーラーハウスの耐用年数について詳しく解説します。

耐用年数とは、減価償却の対象資産に対して定められている、その資産を使用することができる年数のことです。耐用年数を超えたからといって使えなくなるわけでもなく、また、寿命が来るわけでもありません。

あくまで、減価償却資産を何年で減価償却するかを省令で定めている期間のことです。耐用年数は新車で購入した場合と、中古で購入した場合で異なるのでそれぞれみていきましょう。

新車の場合

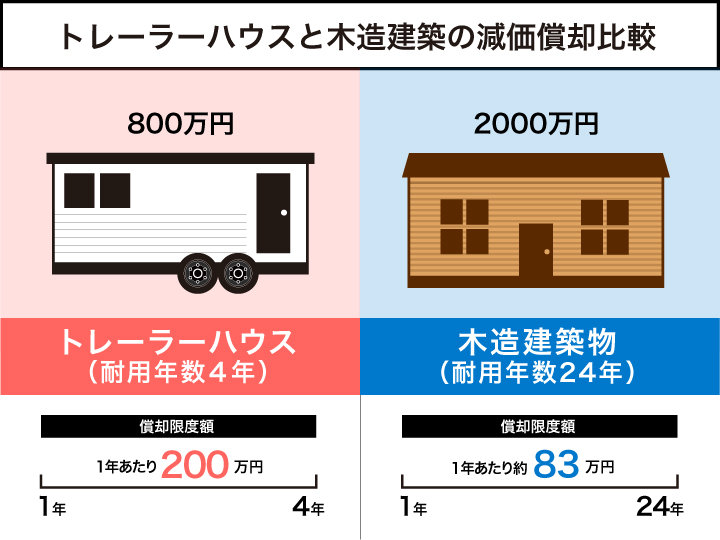

新車でトレーラーハウスを購入した場合、耐用年数は4年と定められています。平成24年に「道路運送車両の保安基準」が改正されるまでは、トレーラーハウスは「自動車」と「簡易建築物」の2種類に分類されていたため、種類によって耐用年数が異なりました。

しかし、現在は建築物に該当しない、車両として認められるトレーラーハウスは全て「自動車」という扱いになるため、基本的には全てのトレーラーハウスの耐用年数は4年です。

中古車の場合

中古でトレーラーハウスを購入した場合は、一般的な中古車の耐用年数と同様に、以下のように計算することができます。

耐用年数=(法定耐用年数ー経過年数)+(経過年数×20%)

また、購入時点で耐用年数を超えていた場合、つまり4年以上経過した場合は以下の計算式で耐用年数を求めます。

耐用年数=法定耐用年数×20%

計算の結果、算出された年数が2年に満たなかった場合の耐用年数は2年とされ、2年以上の場合は1年未満の端数は切り捨てられます。

| 経過年数 | 計算結果 | 実際の耐用年数 |

| 1年 | 3.2年 | 3年 |

| 2年 | 2.4年 | 2年 |

| 3年 | 1.6年 | 2年 |

| 4年 | 0.8年 | 2年 |

トレーラーハウスの減価償却費の計算方法

それでは、実際にトレーラーハウスを購入した際の仕訳や減価償却の計算方法を解説していきます。減価償却には、「定額法」と「定率法」の2種類があるので、それぞれ解説します。なお、どちらの方法で計算するかは選択することが可能なので、どちらの方が都合が良いか検討してから選択しましょう。

定額法

定額法とは、取得価額を毎年同じ額で償却していく方法です。毎年同じ金額を償却していくだけなので、計算が簡単で会計上のミスが起こりにくいというメリットがあります。

定額法による減価償却費の計算式は、以下の通りです。

減価償却費=取得価額×0.25(定額法の償却率)

例として、800万円のトレーラーハウスを購入した場合の償却限度額と帳簿価額を紹介します。

| 年数 | 期首帳簿価額 | 償却限度額 | 期末帳簿価額 |

| 1年 | 8,000,000円 | 2,000,000円 | 6,000,000円 |

| 2年 | 6,000,000円 | 2,000,000円 | 4,000,000円 |

| 3年 | 4,000,000円 | 2,000,000円 | 2,000,000円 |

| 4年 | 2,000,000円 | 1,999,999円 | 1円 |

※最終年は備忘価額として減価帳簿価額を1円残します

※計算によって求められた減価償却費は、減価償却できる限度額である「償却限度額」です

定率法

定率法とは、未償却残高に対して一定の割合を掛けて償却していく方法です。購入した初年度に大きく経費計上ができるというメリットがあります。

定率法による減価償却費の計算式は、以下の通りです。

減価償却費=未償却残高×0.5(定率法の償却率)

例として、800万円のトレーラーハウスを購入した場合の償却限度額と帳簿価額を紹介します。

| 年数 | 期首帳簿価額 | 償却限度額 | 期末帳簿価額 |

| 1年 | 8,000,000円 | 4,000,000円 | 4,000,000円 |

| 2年 | 4,000,000円 | 2,000,000円 | 2,000,000円 |

| 3年 | 2,000,000円 | 1,000,000円 | 1,000,000円 |

| 4年 | 1,000,000円 | 999,999円 | 1円 |

※最終年は備忘価額として減価帳簿価額を1円残します

※計算によって求められた減価償却費は、減価償却できる限度額である「償却限度額」です

法人のトレーラーハウスの活用事例

トレーラーハウスを法人利用する場合、以下のような様々な活用方法があります。

- 飲食店・美容室の店舗

- ホテル・キャンプ場の宿泊施設

- 運送業の営業所・休憩所

- 事務所・商談スペース

近年はトレーラーハウスの知名度やメリットが徐々に知られるようになり、法人様から色々なご相談をいただくことが増えております。上記の他にも様々な活用方法があるため、気になる方はお気軽にご相談ください。活用方法によって最適なプランをご提案いたします。

法人がトレーラーハウスを導入するメリット

最後に、法人がトレーラーハウスを導入する主なメリットを4つご紹介します。

- 節税効果が高い

- 集客力がある

- 移動できる

- 中古でも高く売れる

節税効果が高い

今回も解説した通り、トレーラーハウスは減価償却の対象資産であるため、減価償却して数年にわたって経費計上することが可能です。そして、耐用年数が4年と短期間に定められているため、1年あたりの償却限度額が高額になり、節税効果が高いというメリットがあります。

1年あたりの償却金額が高額になるということは、該当年の利益を圧縮して法人税の課税対象額を軽減できるということです。

集客力がある

トレーラーハウスは徐々に普及が進んでいるとはいえ、まだまだ導入例は多くありません。そのため、店構えが珍しく個性的な外観が周囲の目を惹くため集客力があります。

また、競合店との差別化もしやすく、独自のコンセプトが確立しやすいため利用者にも覚えてもらいやすいでしょう。トレーラーハウス自体が広告塔となり、宣伝効果があります。

移動できる

トレーラーハウスはタイヤがついているため、けん引することで容易に移動することが可能です。移動しながら営業することができるので、季節やイベントに合わせて場所を変えて営業することができるというのは、トレーラーハウスならではのメリットといえるでしょう。

万が一、店舗を構えた場所で集客が上手くできなかったとしても、新しい土地に移動して再起することも可能です。店内をそのままの状態で残し、移動先でもすぐに営業を開始できるでしょう。

中古でも高く売れる

もし、将来トレーラーハウスが手狭になったり店を畳むことになった場合、トレーラーハウスを手放すことになるでしょう。そうなった場合、トレーラーハウスは中古でも需要が高いため高額で売ることができます。

さらに、トレーラーハウスは移動できるため、通常の建築物と違って販売先も地域に縛られることがないので買い手が見つかりやすいです。不要になった場合でも、高額で早急に売ることができるという大きな魅力があります。

トレーラーハウスに関するご相談はHCTまで

トレーラーハウスの耐用年数と減価償却に関する情報を、詳しく解説しました。

トレーラーハウスは、会計上では自動車として分類され4年で減価償却することになります。減価償却には定額法と定率法の2種類の計算方法があるため、どちらの方が都合が良いか検討して選択しましょう。

トレーラーハウスは法人利用に様々なメリットがあるので、ぜひ活用を検討してみてはいかがでしょうか。何か気になることがあれば、HCTまでお気軽にご相談ください。

トレーラーハウスで 見つける 新たな可能性!

トレーラーハウスについて詳しく知りたい方は

お気軽にお問い合わせください。